[ 銘柄分析 ] ウォルト・ディズニー (DIS) -事業環境・P/L編-

誰もが知ってるウォルト・ディズニー。でも、日本人の多くはその実態をあまり知らない。

ザ・ウォルト・ディズニー・カンパニーは、スポーツ専門チャンネルESPNや、ABCテレビを主要事業として持つメディア・コングロマリットの側面が強い。

特にESPNはアメリカで1億人弱の加入者を持ち、売上・利益面でウォルト・ディズニーの看板事業であり続けた。

まずは当社の各セグメント情報を俯瞰してみよう。

・Cable Networks

[ 主な収益源 ]

視聴者契約料

[ 代表ブランド ]

ESPN、ディズニー・チャンネル

[ 事業環境 ]

ほんの数年前までは、ESPNがディズニー社の利益の大半を稼いでいた。

ところが近年は高騰するスポーツ・コンテンツ獲得料と、ネットフリックスを筆頭とする動画ストリーミングサービスの台頭によるコード・カッティング(顧客の視聴契約解除)という旧来メディア全般を脅かす大きな逆風にさらされ、軟調な株価の原因となっている。

・Broadcasting

[ 主な収益源 ]

広告収入

[ 代表ブランド ]

ABCテレビ

[ 事業環境 ]

既存の放送事業に追い風が吹くことはないが、利益水準はもともと高くないため、全体に与える影響は小さい。

・Parks and Resorts

[ 主な収益源 ]

入園料、宿泊料

[ 代表ブランド ]

ディズニーランド

[ 事業環境 ]

近年、全社に占める利益の比重をメキメキと上げてきている。

ブランド力を活かした価格決定力と、上海ディズニーランド開園を控えて、潜在成長率には目を見張るものがある。

・Studio Entertainment

[ 主な収益源 ]

映画興行収入、配信料

[ 代表ブランド ]

ディズニー・ピクチャーズ、ピクサー

マーベル、ルーカス・フィルム

[ 事業環境 ]

映画製作は当たり外れが大きいが、このセグメントが生み出すコンテンツは、ケーブルテレビやテーマパーク、グッズ販売など他事業の競争力の源泉となる最重要セグメント。

ピクサーやマーベルなどの巧みな買収で知られるが、昨年度はルーカス・フィルム買収でついにスターウォーズまで手に入れた。

・Consumer Products

[ 主な収益源 ]

書籍、グッズ販売、ライセンス

[ 代表ブランド ]

各種ディズニー関連商品

[ 事業環境 ]

ディズニーキャラクター関連グッズは安定的高収益をもたらしてくれていたが、スターウォーズ買収により当セグメントの売上・利益も一気にジャンプアップ。

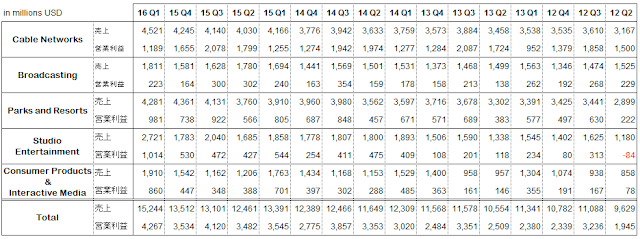

上記の説明はセグメント別の売上・利益推移を見ながらの方が頭に入ってくると思うので、間をおかずに次のデータをご覧いただきたい。

ケーブルネットワーク事業がいかに重要な位置を占めているか、そしてパーク・アンド・リゾートとスタジオ・エンタテイメントがいかに重要な位置を占めつつあるかが良くわかるだろう。

え? 数字がたくさんあって見づらい?

なら、直近四半期とその3年前を抜粋してみたい。

16年Q1(15年10-12月期)は史上最高の興行収入を叩き出した『スター・ウォーズ フォースの覚醒』の公開があったため、当四半期のスタジオ・エンタテイメントとコンシューマー・プロダクツの高収益が永続的なものとは考えないほうがいいが、それでもディズニーにとって非常に力強いコンテンツであることは明らかだ。ルーカス・フィルムの買収金額は40億ドルだったのだが、この営業利益を見ればいかに破格の買い物であったかということがわかる。もはや両セグメントは3年前とは見違えるほどに成長した。テーマパーク事業も好調という一言では表せない成長を遂げている。

一方のケーブルテレビ事業は増収幅に比してあまり利益が増えておらず、しかも足元では契約者数まで鈍化の兆しが出てきている。にもかかわらず、いまだディズニー全体に占める重要性はとても高く、投資家がコード・カッティングを恐れて同社株を売りたくなる気持ちも理にかなっているとしかいいようがない。私もネットフリックスを契約している。だからこそ、消費者としてのその魅力とメディア企業への脅威がとても良く理解できる。(ただし、だからといってネットフリックスは投資対象にはなりそうもない。私の同社に対する見解はAmazonに対するものと同じで、"消費者にとっては非常に価値ある存在だが、いつまで経っても薄利を抜け出せない構造を孕んでいるので、その価値は投資家に帰属しない"というもの)

既存メディア企業にとってのネットフリックス問題は、2015年から急速に喧伝されるようになった。それまでディズニーは競合のメディア企業に比べ、パイプラインの充実具合などが評価されて株価も右肩上がりだった。成熟したメディア企業の予想PERが20倍超にもなっていたのだ。それが今や予想PERは15倍を少し超えるくらい。

ネットフリックス問題の根深いところは、メディア企業がネットフリックスに対して単純にコンテンツの配信を止めればいいというものではないところにある。なにしろ、ネットフリックスは高値でコンテンツを買い取ってくれるので、メディア企業にとっても配信料収入それ自体は非常に高収益なビジネスなのだ。傘下のケーブル契約解約を恐れて配信を止めてしまえば、競合に比べて自分だけが減益に沈むということにもなりかねない。

だが、私は基本的に大手娯楽コンテンツ業界の将来性に対して非常に楽観的だし、スター・ウォーズ、上海ディズニーランドなど、長期収益に多大な貢献をもたらすパイプラインを抱えるディスニーともなればなおさらそうだ。スマホやタブレットの普及によるディスプレイ数増大も映像産業には長期的にプラスに働くだろう。

(なお、映画狂としての私はルーカスより断然スピルバーグ派であり、スター・ウォーズは割とどうでもいい存在だ)

次回は当社のキャッシュフローとバランスシートを見て、優良企業のお金の使い方を確認してみたい。

ザ・ウォルト・ディズニー・カンパニーは、スポーツ専門チャンネルESPNや、ABCテレビを主要事業として持つメディア・コングロマリットの側面が強い。

特にESPNはアメリカで1億人弱の加入者を持ち、売上・利益面でウォルト・ディズニーの看板事業であり続けた。

まずは当社の各セグメント情報を俯瞰してみよう。

・Cable Networks

[ 主な収益源 ]

視聴者契約料

[ 代表ブランド ]

ESPN、ディズニー・チャンネル

[ 事業環境 ]

ほんの数年前までは、ESPNがディズニー社の利益の大半を稼いでいた。

ところが近年は高騰するスポーツ・コンテンツ獲得料と、ネットフリックスを筆頭とする動画ストリーミングサービスの台頭によるコード・カッティング(顧客の視聴契約解除)という旧来メディア全般を脅かす大きな逆風にさらされ、軟調な株価の原因となっている。

・Broadcasting

[ 主な収益源 ]

広告収入

[ 代表ブランド ]

ABCテレビ

[ 事業環境 ]

既存の放送事業に追い風が吹くことはないが、利益水準はもともと高くないため、全体に与える影響は小さい。

・Parks and Resorts

[ 主な収益源 ]

入園料、宿泊料

[ 代表ブランド ]

ディズニーランド

[ 事業環境 ]

近年、全社に占める利益の比重をメキメキと上げてきている。

ブランド力を活かした価格決定力と、上海ディズニーランド開園を控えて、潜在成長率には目を見張るものがある。

・Studio Entertainment

[ 主な収益源 ]

映画興行収入、配信料

[ 代表ブランド ]

ディズニー・ピクチャーズ、ピクサー

マーベル、ルーカス・フィルム

[ 事業環境 ]

映画製作は当たり外れが大きいが、このセグメントが生み出すコンテンツは、ケーブルテレビやテーマパーク、グッズ販売など他事業の競争力の源泉となる最重要セグメント。

ピクサーやマーベルなどの巧みな買収で知られるが、昨年度はルーカス・フィルム買収でついにスターウォーズまで手に入れた。

・Consumer Products

[ 主な収益源 ]

書籍、グッズ販売、ライセンス

[ 代表ブランド ]

各種ディズニー関連商品

[ 事業環境 ]

ディズニーキャラクター関連グッズは安定的高収益をもたらしてくれていたが、スターウォーズ買収により当セグメントの売上・利益も一気にジャンプアップ。

上記の説明はセグメント別の売上・利益推移を見ながらの方が頭に入ってくると思うので、間をおかずに次のデータをご覧いただきたい。

ケーブルネットワーク事業がいかに重要な位置を占めているか、そしてパーク・アンド・リゾートとスタジオ・エンタテイメントがいかに重要な位置を占めつつあるかが良くわかるだろう。

え? 数字がたくさんあって見づらい?

なら、直近四半期とその3年前を抜粋してみたい。

16年Q1(15年10-12月期)は史上最高の興行収入を叩き出した『スター・ウォーズ フォースの覚醒』の公開があったため、当四半期のスタジオ・エンタテイメントとコンシューマー・プロダクツの高収益が永続的なものとは考えないほうがいいが、それでもディズニーにとって非常に力強いコンテンツであることは明らかだ。ルーカス・フィルムの買収金額は40億ドルだったのだが、この営業利益を見ればいかに破格の買い物であったかということがわかる。もはや両セグメントは3年前とは見違えるほどに成長した。テーマパーク事業も好調という一言では表せない成長を遂げている。

一方のケーブルテレビ事業は増収幅に比してあまり利益が増えておらず、しかも足元では契約者数まで鈍化の兆しが出てきている。にもかかわらず、いまだディズニー全体に占める重要性はとても高く、投資家がコード・カッティングを恐れて同社株を売りたくなる気持ちも理にかなっているとしかいいようがない。私もネットフリックスを契約している。だからこそ、消費者としてのその魅力とメディア企業への脅威がとても良く理解できる。(ただし、だからといってネットフリックスは投資対象にはなりそうもない。私の同社に対する見解はAmazonに対するものと同じで、"消費者にとっては非常に価値ある存在だが、いつまで経っても薄利を抜け出せない構造を孕んでいるので、その価値は投資家に帰属しない"というもの)

既存メディア企業にとってのネットフリックス問題は、2015年から急速に喧伝されるようになった。それまでディズニーは競合のメディア企業に比べ、パイプラインの充実具合などが評価されて株価も右肩上がりだった。成熟したメディア企業の予想PERが20倍超にもなっていたのだ。それが今や予想PERは15倍を少し超えるくらい。

ネットフリックス問題の根深いところは、メディア企業がネットフリックスに対して単純にコンテンツの配信を止めればいいというものではないところにある。なにしろ、ネットフリックスは高値でコンテンツを買い取ってくれるので、メディア企業にとっても配信料収入それ自体は非常に高収益なビジネスなのだ。傘下のケーブル契約解約を恐れて配信を止めてしまえば、競合に比べて自分だけが減益に沈むということにもなりかねない。

だが、私は基本的に大手娯楽コンテンツ業界の将来性に対して非常に楽観的だし、スター・ウォーズ、上海ディズニーランドなど、長期収益に多大な貢献をもたらすパイプラインを抱えるディスニーともなればなおさらそうだ。スマホやタブレットの普及によるディスプレイ数増大も映像産業には長期的にプラスに働くだろう。

(なお、映画狂としての私はルーカスより断然スピルバーグ派であり、スター・ウォーズは割とどうでもいい存在だ)

次回は当社のキャッシュフローとバランスシートを見て、優良企業のお金の使い方を確認してみたい。

コメント

コメントを投稿