[ 銘柄分析 ] ネットフリックス (NFLX)

15年度はFANG(Facebook, Amazon, Netflix, Google)の一員として持てはやされ、成長株の中でもひと際眩いスーパースター。動画ストリーミングサービスでCATV会社から顧客を奪いまくっている(と思われている)旧来メディアビジネスの破壊者でもある。

PER300倍の評価が付けられた時代の寵児の内実がどのようになっているのか興味がないなんて言わせない。そんなわけで、今日の分析対象はネットフリックス。

Income Statement

当社はもともとTSUTAYA DISCASのような郵送DVDレンタル事業からスタートしているので、主軸が動画ストリーミングに移行した今でもまだ事業が残っている。そして意外にも高収益だ。2015年度の粗利の内、24%も稼ぎ出している。

肝心のストリーミング事業だが、北米以外はまだ急拡大の最中のためか大赤字。北米の粗利率は33%とプロフィタブルに見えるが、営業利益率ではなく、あくまで粗利率であることを忘れちゃいけない。

売り上げの伸びは確かに注目に値する。だが、ボリューム増に従って利益率が顕著に改善する固定費型のビジネスであるようには見えない。実際、契約者数とコンテンツコストを比較したこんなデータがある。

見てもらいたいのは一番左と右のグラフ。契約者数(subscribers)が伸びるにしたがってコンテンツコストも見事に比例して伸びている。コンテンツコストが鶏で契約者数が卵かもしれないけど、どちらにせよ多くのプラットフォーム企業と違い、コストは変動費型のようだ。これではいつまでたっても高収益体質には転換しないように思える。

他の財務諸表を読み解くことで、もう少し中身を掘り下げてみよう。

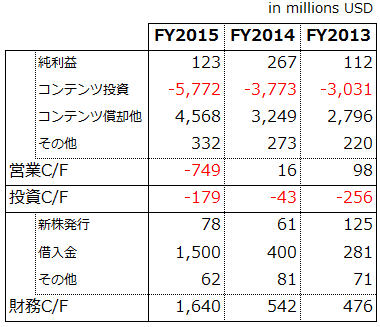

Cash Flow

重要な投資であるストリーミングコンテンツ獲得は投資CFではなく営業CFに含まれる。そのため、上記の表では営業CFと財務CFにだけ注目すれば本質理解には十分だ。

重要な投資であるストリーミングコンテンツ獲得は投資CFではなく営業CFに含まれる。そのため、上記の表では営業CFと財務CFにだけ注目すれば本質理解には十分だ。

まず、純利益に対する投資額のバランスの歪さに驚く。一つは純利益が少なすぎるというのがあるし、売上高に匹敵する投資額が大きすぎるというのもある。実際の経営のかじ取りがどうなっているのか非常に興味があるところだが、数字を見る限り、利益は巨大な投資コストに押しつぶされそうな薄氷の上にある頼りない印象しか受けない。

Balance Sheet

お次はバランスシート。意外と言うべきだろう。現金同等物を加味すると実質的に無借金経営だ。

しかし、金額が大きくて目立つ「コンテンツ負債」とは何だ?

当社のIRにコンテンツライセンスの会計方法に対する説明がある。要約すると以下の通り。

① Netflixでコンテンツが視聴可能な状態になると「コンテンツ資産」と「コンテンツ負債」がBSに認識される。

② コンテンツ資産はコンテンツプロバイダーとの契約期間中にわたって償却される。ほとんどのコンテンツは定額償却。一部特定コンテンツについては視聴パターンを監視することで償却額を調整する。

③ コンテンツ負債は当社がコンテンツプロバイダーにライセンス料を支払うことで取り崩される。

というわけで、コンテンツ獲得は最初に一括支払いではないということが分かった。そして、視聴者に視聴可能となって初めてオンバランスされるということは、ストリーミング配信を控えた状態の契約済みコンテンツに関する資産・負債はオフバランス(BSに未認識)ということになる。

法律上は契約締結時点でライセンス料の支払い義務が生じているのだろうからこのオフバランス処理については保守主義の原則からして微妙なところだ。総資産は実態より過少に評価されていると理解して良いだろう。だから、自己資本比率とROAは参考程度にしておこう。

総資産が過少であることはROEには関係しない。薄利だ薄利だと思っていたが、ROEはそれなりに出ている。

<総評>

ビジネスモデルとしてはリスクがでかいもののそれなりに機能しており、噂に違わず面白い企業であると思う。問題はやはり投資家の期待が高すぎること。EPS $0.3に対し、株価は$100超えだからね。このバリュエーションでは投資家は決して救われることはないだろうと、少なくともAmazonよりは自信を持って予言できる。

FANGと一括りにされているが、高収益で説明可能なバリュエーションのFacebook・Google組と現状薄利で理解不能な株価水準のAmazon・Netflix組は全く別物だということはいくら強調しても足りない。

PER300倍の評価が付けられた時代の寵児の内実がどのようになっているのか興味がないなんて言わせない。そんなわけで、今日の分析対象はネットフリックス。

Income Statement

当社はもともとTSUTAYA DISCASのような郵送DVDレンタル事業からスタートしているので、主軸が動画ストリーミングに移行した今でもまだ事業が残っている。そして意外にも高収益だ。2015年度の粗利の内、24%も稼ぎ出している。

肝心のストリーミング事業だが、北米以外はまだ急拡大の最中のためか大赤字。北米の粗利率は33%とプロフィタブルに見えるが、営業利益率ではなく、あくまで粗利率であることを忘れちゃいけない。

売り上げの伸びは確かに注目に値する。だが、ボリューム増に従って利益率が顕著に改善する固定費型のビジネスであるようには見えない。実際、契約者数とコンテンツコストを比較したこんなデータがある。

見てもらいたいのは一番左と右のグラフ。契約者数(subscribers)が伸びるにしたがってコンテンツコストも見事に比例して伸びている。コンテンツコストが鶏で契約者数が卵かもしれないけど、どちらにせよ多くのプラットフォーム企業と違い、コストは変動費型のようだ。これではいつまでたっても高収益体質には転換しないように思える。

他の財務諸表を読み解くことで、もう少し中身を掘り下げてみよう。

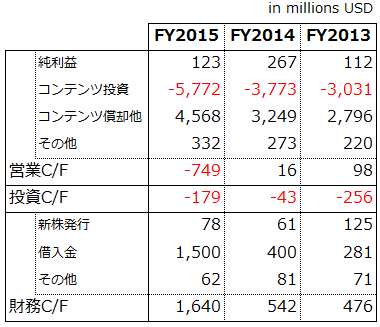

Cash Flow

まず、純利益に対する投資額のバランスの歪さに驚く。一つは純利益が少なすぎるというのがあるし、売上高に匹敵する投資額が大きすぎるというのもある。実際の経営のかじ取りがどうなっているのか非常に興味があるところだが、数字を見る限り、利益は巨大な投資コストに押しつぶされそうな薄氷の上にある頼りない印象しか受けない。

Balance Sheet

お次はバランスシート。意外と言うべきだろう。現金同等物を加味すると実質的に無借金経営だ。

しかし、金額が大きくて目立つ「コンテンツ負債」とは何だ?

当社のIRにコンテンツライセンスの会計方法に対する説明がある。要約すると以下の通り。

① Netflixでコンテンツが視聴可能な状態になると「コンテンツ資産」と「コンテンツ負債」がBSに認識される。

② コンテンツ資産はコンテンツプロバイダーとの契約期間中にわたって償却される。ほとんどのコンテンツは定額償却。一部特定コンテンツについては視聴パターンを監視することで償却額を調整する。

③ コンテンツ負債は当社がコンテンツプロバイダーにライセンス料を支払うことで取り崩される。

というわけで、コンテンツ獲得は最初に一括支払いではないということが分かった。そして、視聴者に視聴可能となって初めてオンバランスされるということは、ストリーミング配信を控えた状態の契約済みコンテンツに関する資産・負債はオフバランス(BSに未認識)ということになる。

法律上は契約締結時点でライセンス料の支払い義務が生じているのだろうからこのオフバランス処理については保守主義の原則からして微妙なところだ。総資産は実態より過少に評価されていると理解して良いだろう。だから、自己資本比率とROAは参考程度にしておこう。

総資産が過少であることはROEには関係しない。薄利だ薄利だと思っていたが、ROEはそれなりに出ている。

<総評>

ビジネスモデルとしてはリスクがでかいもののそれなりに機能しており、噂に違わず面白い企業であると思う。問題はやはり投資家の期待が高すぎること。EPS $0.3に対し、株価は$100超えだからね。このバリュエーションでは投資家は決して救われることはないだろうと、少なくともAmazonよりは自信を持って予言できる。

FANGと一括りにされているが、高収益で説明可能なバリュエーションのFacebook・Google組と現状薄利で理解不能な株価水準のAmazon・Netflix組は全く別物だということはいくら強調しても足りない。

コメント

コメントを投稿