ライフネット生命で保険会社を学ぶ

社長のメディア露出度が高いのでご存知の方も多いかと思われるライフネット生命。インターネット専業の生命保険会社として頑張っている。保険という特殊な業界で非常に若い企業のため、この会社の分析は業界の収益構造をわかりやすく解き明かしてくれる。では早速行ってみよう。

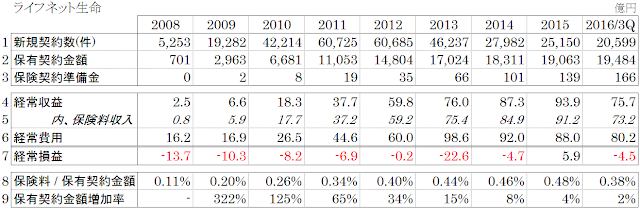

経常収益が経常費用を下回っているため、経常損益は赤字基調だということが読み取れる。経常収益の大半を占めるのは保険料収入(5行目)だ。収益の95%以上を占めている。そりゃ保険会社だからね。保険料収入は保険契約金額(2行目)の大きさに依存する。8行目の「保険料/保険契約金額」を確認すると、概ね総契約額の0.4%程度が年間の保険料収益になるようだ。黒字化のためにはどんどん契約を取って契約残高を積み上げる必要がある。しかし、新規契約件数(1行目)、保険契約金額増加率(9行目)を見ると、ここ数年は成長率が顕著に伸び悩んでいる。新興保険会社ライフネット生命の夢はそろそろ潰えてしまうのだろうか。そう考えるのは早計だ。ここで保険業界の巨人、第一生命の損益計算書を確認しよう。

ライフネット生命との違いで目を引くのが、経常収益に占める資産運用収益だ。ライフネットが経常収益の5%未満だったのに対し、第一生命は20%弱もある。第一生命の経常損益が4,182億円、資産運用収益が1兆3,449億円であることを考えると、第一生命も運用収益なしには経常損失を計上していることになる。資産運用収益の源泉とは言うまでもなく運用資産で、保険会社にとっての運用資産は被保険者の支払保険金プールからなる。BSの負債勘定にある"保険契約準備金"、バフェットがいう"フロート"がそれだ。第一生命の場合、44兆円ある。

さて、ライフネット生命の"フロート"だが、最初の数値表の3行目に示している。直近で166億円。フロートが年間保険料収入の何倍あるかというと、第一生命の7.9倍に対し、ライフネットは1.7倍。あまりにも小さく、だからこそ当社の資産運用収益はまだほとんどないに等しい。

フロートの多寡は保険会社の強さを体現するほど重要なものだ。だがある部分でこれは時間が解決してくれる。ライフネット生命のような若い保険契約ばかりの企業のフロートは、仮に新規契約がゼロであったとしても既存契約者の保険料支払いによって増え続ける。数十年に及ぶ長い年月をかけて、徐々に大きくしていく類の資産(BS的には負債)なのだ。保険業界への新規参入が非常に難しいと言われる所以がここにある。

もちろん当社への投資はなかなか推奨しづらいが、仮に興味があるのなら注意すべき点がある。増資と金利だ。運用資産原資が喉から手が出るほど欲しいはずの当社が増資に踏み切る可能性はそこらの成長企業よりよほど大きいはずだし、そしてその増資は低リスク資産への運用に回されることを考えると資本コストを稼ぎ出せずに株主利益を棄損するだろう。金利については当社に限らず保険会社にとっては高い方がいい。運用資産の大半が国債などの利付債だからだ。

被保険者としての立場としては私は保険を好きではないが、"仕上がった"保険会社のビジネスは非常に美味しく、株主を魅了してやまない。

経常収益が経常費用を下回っているため、経常損益は赤字基調だということが読み取れる。経常収益の大半を占めるのは保険料収入(5行目)だ。収益の95%以上を占めている。そりゃ保険会社だからね。保険料収入は保険契約金額(2行目)の大きさに依存する。8行目の「保険料/保険契約金額」を確認すると、概ね総契約額の0.4%程度が年間の保険料収益になるようだ。黒字化のためにはどんどん契約を取って契約残高を積み上げる必要がある。しかし、新規契約件数(1行目)、保険契約金額増加率(9行目)を見ると、ここ数年は成長率が顕著に伸び悩んでいる。新興保険会社ライフネット生命の夢はそろそろ潰えてしまうのだろうか。そう考えるのは早計だ。ここで保険業界の巨人、第一生命の損益計算書を確認しよう。

ライフネット生命との違いで目を引くのが、経常収益に占める資産運用収益だ。ライフネットが経常収益の5%未満だったのに対し、第一生命は20%弱もある。第一生命の経常損益が4,182億円、資産運用収益が1兆3,449億円であることを考えると、第一生命も運用収益なしには経常損失を計上していることになる。資産運用収益の源泉とは言うまでもなく運用資産で、保険会社にとっての運用資産は被保険者の支払保険金プールからなる。BSの負債勘定にある"保険契約準備金"、バフェットがいう"フロート"がそれだ。第一生命の場合、44兆円ある。

さて、ライフネット生命の"フロート"だが、最初の数値表の3行目に示している。直近で166億円。フロートが年間保険料収入の何倍あるかというと、第一生命の7.9倍に対し、ライフネットは1.7倍。あまりにも小さく、だからこそ当社の資産運用収益はまだほとんどないに等しい。

フロートの多寡は保険会社の強さを体現するほど重要なものだ。だがある部分でこれは時間が解決してくれる。ライフネット生命のような若い保険契約ばかりの企業のフロートは、仮に新規契約がゼロであったとしても既存契約者の保険料支払いによって増え続ける。数十年に及ぶ長い年月をかけて、徐々に大きくしていく類の資産(BS的には負債)なのだ。保険業界への新規参入が非常に難しいと言われる所以がここにある。

もちろん当社への投資はなかなか推奨しづらいが、仮に興味があるのなら注意すべき点がある。増資と金利だ。運用資産原資が喉から手が出るほど欲しいはずの当社が増資に踏み切る可能性はそこらの成長企業よりよほど大きいはずだし、そしてその増資は低リスク資産への運用に回されることを考えると資本コストを稼ぎ出せずに株主利益を棄損するだろう。金利については当社に限らず保険会社にとっては高い方がいい。運用資産の大半が国債などの利付債だからだ。

被保険者としての立場としては私は保険を好きではないが、"仕上がった"保険会社のビジネスは非常に美味しく、株主を魅了してやまない。

いつも楽しく拝見しています。

返信削除昨今の保険商品は、

『終身』『無配当』がキーワードだとおもいます。

慣れきった低金利が変われば思いがけない利益が保険会社に入ってきますね。

予定利率がいま1パーセントくらいでしょうか

20歳台で終身を契約すれば、平均余命まで60年近くあります。

さすがに、60年低金利は…

消費者は病気になると乗り換えが困難になるので、強い乗り換えコストが生じますね。

なんか、買いたくなってきましたが、当社は私はたいへん損をしましたので、傍観させていただきます。(-_-)

安定した利益を計上できる体質が全然整っていないので、当社への投資は結構厳しいものがありますね。一発逆転が起きるような業界ではないですし、投資家の立場としては投資対象ではなく、あくまで教材として利用させてもらうのが適切だと思います。

削除やはり金融関連銘柄はビジネスが"仕上がって"いてなんぼの世界です。そういう意味で、私はフィンテックが大手金融機関に大打撃を与えるという説には懐疑的です。ローテクだろうとなんであろうと、金融機関の最大の強みは歴史からくる資産の大きさなので、テクノロジーだけの新興企業が旧来のビジネスモデルを破壊しつつのし上がるなんていうサクセスストーリーは起こらないと考えています。

MMCやAON等の米国保険株への投資は検討していますか?

返信削除AONやMMCは保険会社というより保険ブローカーですので、私の持ち株では中間業者という点でエクスプレス・スクリプツが一番近いかもしれません。というわけで、ご質問に対する回答としては「米国のヘルスケアコスト抑制が喫緊の課題となっている今、中間業者の役割は更に重要性を増すため非常に魅力を感じており、だからこそ私もすでに投資をしています」ということになりそうです。保険ブローカーはPBMと比較すると明らかに政治リスクが低いですが、バリュエーションの低さから私はPBMを選びました。

削除純粋な保険会社では、過去にはアフラック、現在はシグナに投資しています。AIGや再保険会社のような複雑かつ巨額の保険金支払いが生じる業務を行っている保険会社は何が起こるかわからないので敬遠してしまいますが、保険会社の安定性は投資対象として非常に好みです。シグナ(や他の医療保険会社)は運用収益依存度が低いのでより好みです。