医療保険株の乗り換えについて

エクスプレス・スクリプツ(ESRX)という会社がある。PBM(Pharmacy Benefit Manager;薬剤給付管理)という業種でトップシェアを握り、私がすでに売ってしまった株だ。

(そうそう、この記事の主旨とは何の関係もない余談だが、ESRXは売却後に40%値上がりした)

PBMの収益源の一つに医療保険会社との契約がある。PBMは保険会社から委託を受けて製薬会社に薬剤の値引きを要求する。値引きの額や幅に応じて、PBMは保険会社からフィーを受け取る。このあたりの具体的な仕組みについては私の過去記事を参照願いたい。

ESRXは医療保険会社アンセムと契約を結んでいる。昨年、この契約が2019年をもって満了し、以後は更新されない見通しであるとESRXが発表した。株価は当然の急落だ。その後に発表した決算のカンファレンスコールによれば、ESRXとアンセムの契約は、以下のようなものだという。

2009年、当時ウェルポイントという社名だったアンセムは、自社傘下にあるPBM事業をESRXに売却した。もちろん様々な交渉が繰り広げられたが、アンセムは両社が妥協点として見出した売買価格に対し、上乗せを望んだ。その見返りとして、今後10年間の長期契約をESRXと締結すること。そしてなにより、その契約単価はESRXにとって有利になるような価格にすることを約束したのだ。ESRXの経営陣は、適正価格での事業譲渡と適正価格での長期契約を締結することをアンセム経営陣に強く推奨したものの、最終的にはアンセムがPBM事業を高く売りつけることを優先したという。

ESRXのカンファレンスコールにおける上記内幕の暴露は、アンセムに対する仕返しという側面が含まれる可能性もあるのだが、流石に虚偽は含まれていないだろう。だが事業売買交渉を巡る細かなニュアンスなどどうでもよい。この話で重要な点は以下の一点に絞られる。

それは、アンセムにとっての不利契約が2009年の10年後である2019年に失効を迎え、同社にとって大きなコスト削減につながることが確実な未来としてやってくる、ということだ。ESRXとの契約を更新せず他のPBMに乗り換えた場合はもちろんのこと、仮にESRXとの契約を更新しても、契約単価は大幅に引き下げられる。

アンセムは北米医療保険会社5社の中で最も収益性が低かったのだが、2019年度を境にその不名誉な状態が解消される可能性がある。

たった1社との契約が変わるだけで収益性が劇的に改善するわけないだろう、と思われるかもしれない。そこでESRXの決算を確認することとする。

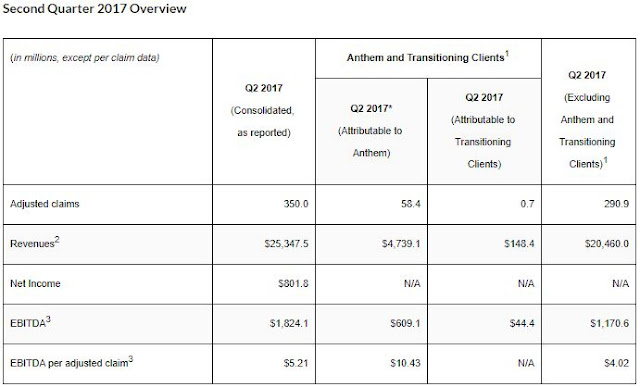

次に示すのは、ESRXの2017年Q2決算だ。同社は誠実にも、投資家に対してアンセムとの契約の影響額を開示している。

"Attributable to Anthem"の列にアンセムとの契約が記載されている。全社売上$25,347milに対しアンセムへの売上は$4,739milで、19%を占める。確かに大きい。しかし、EBITDAの影響の大きさは更にそれを上回る。全社EBITDA $1,824milに対し、アンセム分は$609milで、実に33%に達する。アンセムとそれ以外の顧客の売上高を請求件数で除した単価は、

アンセム:@81.15

それ以外:@70.55

となっている。

2019年以降、アンセムがESRXに対して支払っていたこのプレミアムが通常に戻るとどの程度のコストが浮くか。

四半期請求件数58.4mil × 単価差10.6 × 4倍(年換算) ≒ $2,500mil

ここまで上手いこと計算通りになるか不透明な部分はあるにせよ、アンセムの税引き前利益は、現在およそ$4,500milだ。相当な損益改善効果があることはほぼ間違いない。

そんなアンセムのバリュエーションだが、不利契約解除の影響が入っていない2018年度ベースのPERでさえ、同業他社と比べて低い。ユナイテッド・ヘルスが19.5倍、私が保有するシグナが18.1倍なのに対し、アンセムは17.5倍に過ぎない。

そんなわけで、私はポートフォリオ1位のシグナを売却し、アンセムに乗り換えることにした。というか、すでに乗り換えた。譲渡益課税を受けることを考慮に入れても、それだけの価値があると考えたからだ。

もっとも、年末に確定申告すれば昨年度のフットロッカーで生じた繰越損失によって税金は返ってくるのだが。

(そうそう、この記事の主旨とは何の関係もない余談だが、ESRXは売却後に40%値上がりした)

PBMの収益源の一つに医療保険会社との契約がある。PBMは保険会社から委託を受けて製薬会社に薬剤の値引きを要求する。値引きの額や幅に応じて、PBMは保険会社からフィーを受け取る。このあたりの具体的な仕組みについては私の過去記事を参照願いたい。

ESRXは医療保険会社アンセムと契約を結んでいる。昨年、この契約が2019年をもって満了し、以後は更新されない見通しであるとESRXが発表した。株価は当然の急落だ。その後に発表した決算のカンファレンスコールによれば、ESRXとアンセムの契約は、以下のようなものだという。

2009年、当時ウェルポイントという社名だったアンセムは、自社傘下にあるPBM事業をESRXに売却した。もちろん様々な交渉が繰り広げられたが、アンセムは両社が妥協点として見出した売買価格に対し、上乗せを望んだ。その見返りとして、今後10年間の長期契約をESRXと締結すること。そしてなにより、その契約単価はESRXにとって有利になるような価格にすることを約束したのだ。ESRXの経営陣は、適正価格での事業譲渡と適正価格での長期契約を締結することをアンセム経営陣に強く推奨したものの、最終的にはアンセムがPBM事業を高く売りつけることを優先したという。

ESRXのカンファレンスコールにおける上記内幕の暴露は、アンセムに対する仕返しという側面が含まれる可能性もあるのだが、流石に虚偽は含まれていないだろう。だが事業売買交渉を巡る細かなニュアンスなどどうでもよい。この話で重要な点は以下の一点に絞られる。

それは、アンセムにとっての不利契約が2009年の10年後である2019年に失効を迎え、同社にとって大きなコスト削減につながることが確実な未来としてやってくる、ということだ。ESRXとの契約を更新せず他のPBMに乗り換えた場合はもちろんのこと、仮にESRXとの契約を更新しても、契約単価は大幅に引き下げられる。

アンセムは北米医療保険会社5社の中で最も収益性が低かったのだが、2019年度を境にその不名誉な状態が解消される可能性がある。

たった1社との契約が変わるだけで収益性が劇的に改善するわけないだろう、と思われるかもしれない。そこでESRXの決算を確認することとする。

次に示すのは、ESRXの2017年Q2決算だ。同社は誠実にも、投資家に対してアンセムとの契約の影響額を開示している。

"Attributable to Anthem"の列にアンセムとの契約が記載されている。全社売上$25,347milに対しアンセムへの売上は$4,739milで、19%を占める。確かに大きい。しかし、EBITDAの影響の大きさは更にそれを上回る。全社EBITDA $1,824milに対し、アンセム分は$609milで、実に33%に達する。アンセムとそれ以外の顧客の売上高を請求件数で除した単価は、

アンセム:@81.15

それ以外:@70.55

となっている。

2019年以降、アンセムがESRXに対して支払っていたこのプレミアムが通常に戻るとどの程度のコストが浮くか。

四半期請求件数58.4mil × 単価差10.6 × 4倍(年換算) ≒ $2,500mil

ここまで上手いこと計算通りになるか不透明な部分はあるにせよ、アンセムの税引き前利益は、現在およそ$4,500milだ。相当な損益改善効果があることはほぼ間違いない。

そんなアンセムのバリュエーションだが、不利契約解除の影響が入っていない2018年度ベースのPERでさえ、同業他社と比べて低い。ユナイテッド・ヘルスが19.5倍、私が保有するシグナが18.1倍なのに対し、アンセムは17.5倍に過ぎない。

そんなわけで、私はポートフォリオ1位のシグナを売却し、アンセムに乗り換えることにした。というか、すでに乗り換えた。譲渡益課税を受けることを考慮に入れても、それだけの価値があると考えたからだ。

もっとも、年末に確定申告すれば昨年度のフットロッカーで生じた繰越損失によって税金は返ってくるのだが。

コメント

コメントを投稿